家なき子の特例とは?

家なき子の特例とは、親や親族と同居していなくても、「小規模宅地等の特例」と同様に相続した土地の評価を80%減額できる特例です。

土地の評価額は相続税の計算に大きく影響します。土地の評価額を80%も減額できる特例ですから、適用できれば節税対策になります。

ただし、被相続人の事業用の宅地や貸付用の宅地には適用できず、居住用の宅地のみの適用ですので注意が必要です。

なぜ家なき子の特例がつくられたの?

そもそも小規模宅地等の特例は、実家を相続した人の生活の基盤を守るための特例です。

「家なき子の特例」も持ち家の奨励、実家の承継、やむを得ず別居せざるを得なかった人への救済のための特例となります。

誰が対象?家なき子の特例の適用要件

小規模宅地等の特例は、被相続人と同居している相続人でなければ適用されませんでしたが、家なき子の特例では、一緒に住んでいなくても適用されます。

ただし、家なき子の特例を利用するためには、下記の要件をすべて満たしていなければなりません。

- ・被相続人に配偶者や同居の親族がいない

- ・宅地を相続した親族は、相続の3年前までに「自己または自己の配偶者」「3親等以内の親族」「特別の関係がある法人」の持ち家に住んだことがない

- ・相続した宅地を相続税の申告期限まで保有する

- ・相続開始時に居住している家屋を過去に所有していたことがない

それぞれ詳しく解説します。

被相続人に配偶者や同居の親族がいない

家なき子の特例は、被相続人に配偶者や同居の親族がいない場合に適用されます。

被相続人の配偶者がすでに亡くなられている、あるいは独身であることが求められます。

さらに、被相続人に同居している親族の方がいらっしゃらないことも条件です。

相続の3年前までに「自己または自己の配偶者」「3親等以内の親族」「特別の関係がある法人」の持ち家に住んだことがない

自宅の相続人が賃貸アパートや賃貸マンションに住んでいる状態であることが要件となります。

つまり、持ち家のない相続人でないと家なき子の特例は適用されません。

相続人名義ではないけれど、相続人の配偶者、3親等以内の親族、特別の関係がある法人名義の持ち家に住んでいた場合も適用されません。

相続した宅地を相続税の申告期限まで保有する

相続した土地を相続発生から相続税の申告期限までの10ヶ月間所有し続ける必要があります。

家なき子の特例で相続税を減額してから、すぐさま売却しては特例の趣旨に合致しません。

そのため、相続した土地は税申告の期限まで所有することが要件となっています。

相続開始時に居住している家屋を過去に所有していたことがない

家なき子の特例を適用するためには、持ち家がないことが要件でした。

そして、この要件によって作為的に「持ち家がない」状態にすることを阻止しています。

例えば、子どもや孫に贈与したり、所有していた不動産の名義を関係会社に移したりといったことです。

注意!家なき子の特例を適用できなくなったケース

家なき子の特例は平成30年に税制改正されており、その適用要件が厳格化されました。

ですから、以前の内容で記憶している方は注意が必要です。

別居の子が父名義の家屋に住んでいるケース

別居の子は相続時、父名義の家屋に借家住まいをしていました。

改正前は、独居の父名義の自宅の敷地を別居の子が相続した場合でも、その子が相続開始前3年以内に自己所有の家屋に居住していなければ、家なき子特例の適用対象となっていました。

しかし、税制改正によって、上記のケースでは、子は3親等以内の親族(父)所有の家屋に住んでいる扱いとなり、家なき子特例の適用除外になります。

持ち家を売却しリースバックをするケース

別居の子が、自己名義の家屋を売却し、その家屋をリースバックによって居住していた場合でも、その子が相続開始前3年以内に自己所有の家屋に居住していなければ、家なき子特例の適用対象となっていました。

しかし、税制改正によって、上記のケースでは、子は相続開始時に居住している家屋を過去に所有していたことになるため、家なき子特例の適用除外になってしまいました。

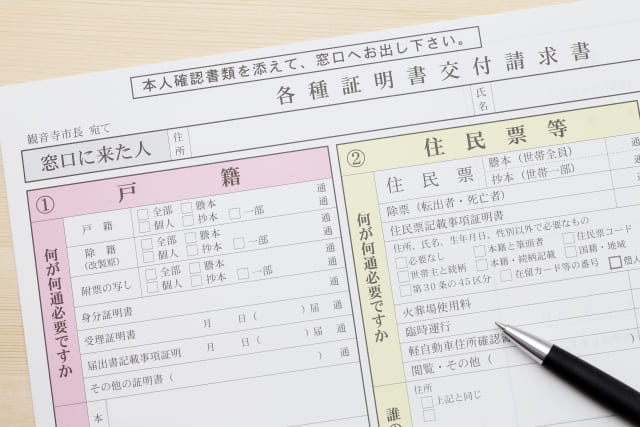

家なき子の特例の申請に必要な書類

家なき子の特例を申請するために必要な書類について解説します。

注意点は、相続税の申告書に添付して提出することです。

① 土地を取得する人の戸籍の附票

土地を相続する人の住所の変遷が書かれたものを取得します。相続開始前3年以内の居住場所を証明するためです。故人が亡くなった後に作成されたものを提出します。

戸籍の附票は市区町村役場の窓口で取得ができます。郵送での請求も可能です。

② 持ち家に住んでいない、過去に家屋を所有していないと証明できる書類

賃貸借契約書が一般的です。

持ち家ではなく賃貸マンションや賃貸アパートに居住していたことの証明となります。

相続開始前3年以内に居住していた、相続時居住している家屋の履歴事項全部証明書でも問題ありません。

相続税に関する無料相談実施中!

当相談室では、相続の専門家が親切丁寧にご相談に対応させていただきます。

初回の面談に限り、無料で相談に対応させていただきますので、是非ご利用ください。

予約受付専用ダイヤルは0120-339-103になります。

お気軽にご相談ください。

相続税の専門家による無料相談の流れ

-

お気軽にお電話ください

まずは無料相談をご予約ください。

TEL:0120-339-103 -

日程調整

予約受付スタッフが、ご面接日を調整いたします。

-

無料相談

約60分間の無料相談で、ご相談者様のヒアリングをさせていただきます。

-

個別サポートのご提案

今後の具体的な流れと、サポートできる事をご説明させていただきます。