相続税はいくら相続するとかかる?計算方法を税理士がわかりやすく解説

この記事では、相続税の計算方法をわかりやすく解説しています。

「相続税はどんなときにかかるのか」「誰が相続税を払うのか」という基礎からお伝えしていくので、必要な項目だけを読んでいただいても結構です。

記事で解決できなかったこと、気になることがありましたら、新潟県全域対応の新潟相続相談室にご相談ください。無料相談を実施しています。

相続税はどんな時にかかるもの?

相続税とは、被相続人の財産を受け継いだ時にかかる税金です。

相続した額によって相続税は変動します。

相続税がかかるケースには、「相続」「遺贈」「死因贈与」があります。

相続

ここでの相続とは、被相続人が生前に自分の財産を誰にどれだけ渡すかを決めていなかったケースです。

このケースでは、被相続人が財産目録やエンディングノート等でどんな財産があるのか記録していない可能性が高いです。

相続人は被相続人の全財産をすぐに把握することが難しく、相続税がかかると判明する頃には期限に間に合わないということもあります。

そのため、相続税発生の大半がこのケースにあたります。

遺贈

遺贈とは、被相続人が生前に自分の財産について決めているケースです。

基本的には、遺言書の通りに指定された人が財産を引き継ぎます。

遺言により財産を渡した人(被相続人)は「遺贈者」、遺言によって財産を引き継ぐ人を「受遺者」といいます。

財産目録等があれば、相続税がかかるかかからないかは判断がしやすいです。

死因贈与

死因贈与とは、被相続人が生前に自分の財産を誰にあげるのか、財産を渡す人とあらかじめ契約書を交わしていたケースです。

財産を受け取る側が「財産をもらう」と認識している点で、「遺贈」とは異なります。

死因遺贈の場合も相続税が発生します。

相続税は誰にかかるの?

相続税は受け継いだ財産にかかる税金なので、財産を受け継いだ人に相続税が課税されます。

遺贈では、遺言で指定された人に相続税がかかります。

死因贈与では、生前に財産を受け取ると契約書を交わした人に相続税がかかります。

では、財産を受け取る人が決まっていない相続では、誰に相続税がかかるのでしょうか。

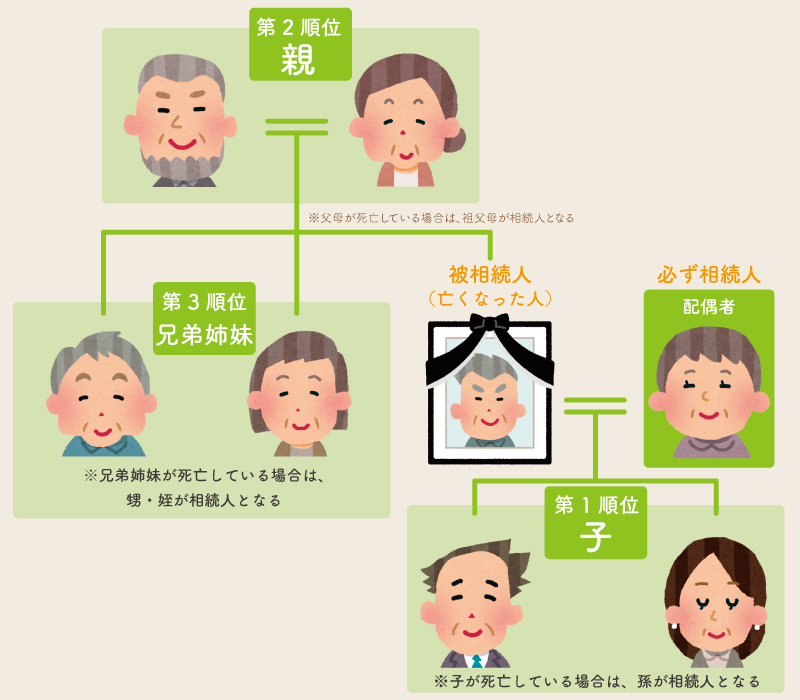

法定相続人

民法では、被相続人の遺産を誰が相続するか明らかになっていない場合に、遺産を引き継ぐ相続人を定めており、その相続人を「法定相続人」と呼びます。

法定相続人は、「被相続人の配偶者」「被相続人の血縁関係にある親族」です。

血縁関係によって相続順位(優先順位)が決まっています。

法定相続人の相続順位

配偶者

被相続人に配偶者がいれば、その配偶者は法定相続人になります。

現在では、法律婚をしている配偶者に限られています。

血縁関係にある親族

第1順位:子(子どもが死亡していた場合は孫)

第2順位:親(父母が死亡していた場合は祖父母)

第3順位:兄弟姉妹(兄弟姉妹が死亡していた場合は甥姪)

同順位であれば、その順位の人全員が相続人です。

上の順位の人が1人でもいる場合は、下位の人は相続人とは認められません。

具体的な例を示します。

例1)被相続人に配偶者と子ども3人、父母がいた場合

法定相続人は配偶者、子どもの4人です。

被相続人の父母は第2順位で、先の順位(第1順位)の子どもがいるため相続人にはなりません。

子どもは3人いますが、同順位のため3人とも相続人になります。

例2)被相続人に配偶者と子はおらず、兄と父がいた場合

法定相続人は父の1人です。

兄は第3順位で、第2順位である父よりも後の順位になるため相続人とは認められません。

養子縁組の子どもは法定相続人?

養子縁組によって養子となった子どもも法定相続人としてカウントされます。

ただし、被相続人に実子がいる場合は、法定相続人にカウントできる養子は1人のみです。

実子がいない場合は2人までです。

相続財産がいくらなら相続税がかかる?

相続財産を受け継いだら、相続税が必ずかかるわけではありません。

相続税には「基礎控除」というものがあります。

基礎控除とは、一定の額までは税金はかかりませんよ、という非課税枠のことです。

つまり、被相続人から受け継ぐ財産額がその基礎控除内(非課税枠を超えていない)なら相続税は発生しません。

基礎控除の計算式は以下の通りです。

基礎控除=3,000万円+600万円×法定相続人の数

基礎控除は、法定相続人の数によって額が変わります。

そのため、相続税の算出には相続人の調査・確定が必要となります。

【計算例】配偶者と子ども3人の場合の基礎控除

被相続人に配偶者と子どもが3人いた場合、法定相続人は4人です。

基礎控除の計算は、

3,000万円+600万円×4人=5,400万円

基礎控除は5,400万円と算出されます。

法定相続人が4人の場合、相続財産が5,400万円を超えなければ相続税はかからないということです。

5,400万円を超過した分に相続税がかかってきます。

相続税の対象になる財産の種類

相続が発生すると、相続人は被相続人のすべての財産や権利、義務を受け継ぐことになります。

ただし、財産にはプラスの財産とマイナスの財産があります。

現金や預貯金、不動産などはプラスの財産、借入金や未払金などはマイナスの財産です。

実は、プラスの財産だけではなくマイナスの財産も相続することになります。

プラスの財産とマイナスの財産がある場合、相続税はどうなる?

被相続人から相続した財産にプラスの財産とマイナスの財産がある場合があります。

この場合はマイナスの財産からプラスの財産から引くことができ、残金が基礎控除内かどうかで相続税がかかるか決まります。

プラスの財産だけでは相続税の基礎控除額を超えて相続税がかかる場合、マイナス財産を引いて基礎控除額の範囲内で収まる場合は相続税はかかりません。

まとめると以下の通りです。

プラスの財産-マイナスの財産≧基礎控除の額→基礎控除を超えた分が課税対象

プラスの財産-マイナスの財産<基礎控除の額→相続税はかからない

プラスの財産

|

金融 |

現金、預貯金(普通預金、定期預金、定額積立など) 有価証券(株、債券、小切手、投資信託) 出資金、売掛金、貸付金など |

| 不動産 |

土地(宅地、田畑、山林、牧場など) 建物(家屋、倉庫、駐車場、店舗など) 権利(借地権、定期借地権など) |

| 動産 |

車、家具、貴金属、 宝石、骨董品、絵画など |

| その他 |

電話加入権、ゴルフ会員権、リゾート会員権、著作権、特許権、 貸付金、損害賠償請求権など |

マイナスの財産

|

借金 |

借入金、住宅ローン、買掛金など |

| 未払いの公租公課 |

所得税、住民税、固定資産税など |

| その他の未払い金 |

家賃、医療費など |

| 保証債務 |

保証金、故人の損害賠償債務など |

葬儀費用もマイナスの財産に含まれます。

非課税財産

財産の性質上、相続税のかからない非課税財産があります。

|

祭祀財産 |

墓地、仏壇、位牌、仏具、神具など |

| 寄付財産 |

相続人が相続税の申告期限までに、 国や地方公共団体などに寄付した相続財産 |

みなし相続財産

みなし相続財産は、被相続人が築いてきた財産にはあたりませんが、相続財産と同等の価値があるとみなされる財産です。

例えば、死亡保険金、死亡退職金など被相続人の死亡により発生した財産がみなし財産にあたります。

みなし相続財産は、相続税の計算に含めます。

死亡保険金と死亡退職金は、それぞれ非課税枠があります。

非課税枠=500万円×法定相続人の数

非課税枠を超える場合→超えた額がプラスの財産として相続対象

非課税枠内で収まる場合→非課税財産

「控除」によって相続税がかからなくする、少なくできる

基礎控除以外にも控除があります。

特例や税額控除の条件を満たし、手続きを行えば相続税を減らすことが可能です。

相続税とは、相続した財産が基礎控除を超えると、超えた分の額にかかる税金でした。

特例や控除が適用できると相続財産額を抑えることができるので、相続税が少なくなったりゼロになったりするケースもあります。

よく使われる控除を解説します。

配偶者の税額軽減(配偶者控除)

配偶者控除とは、配偶者が相続や遺贈によって取得した相続財産の取得額のうち、配偶者の法定相続分あるいは1億6,000万円のいずれか大きい方の金額までを、相続財産の取得額から控除することができる制度です。

配偶者控除は節税効果が高いですが、注意点もあります。

1点目は、配偶者控除を適用すると相続税がかからない場合でも相続税申告が必要であることです。

2点目は、配偶者控除を適用した後の配偶者が亡くなったときの相続(二次相続)では、相続人が配偶者控除を使うことができないことです。

相続人に大きな負担が生じる可能性があります。

配偶者控除を使うかどうかは、二次相続まで考慮に入れて決める必要があるといえます。

未成年者控除

未成年者控除とは、相続人が未成年の場合に1年につき10万円が控除される制度です。

満20歳になるまで毎年控除されます。

未成年者控除の適用で相続税がゼロになる場合は、相続税申告の必要はありません。

障害者控除

障害者控除とは、相続人が障害者の場合、満85歳になるまでの年数1年につき10万円が控除される制度です。

特別障害者の場合は20万円が控除されます。

障害者控除の適用で相続税がゼロになる場合は、相続税申告の必要はありません。

小規模宅地等の特例

小規模宅地等の特例は、宅地(不動産)を相続した場合に、その相続税評価額を最大で80%まで減額することができる特例です。

ただし、相続財産として一定の要件を満たす居住用や事業用の宅地を相続した場合のみ適用することができます。

不動産は財産の中でも額が高いことが多く、小規模宅地等の特例が適用できれば大幅な節税効果が見込めます。

小規模宅地等の特例の適用には、相続税がかからない場合でも相続税申告が必要です。

申告を行わないと、無申告税や延滞税といったペナルティが課せられます。

相次相続控除

相次相続(そうじそうぞく)とは、短い期間に相続が相次いで起こることをいいます。

最初の相続で相続税を支払った後、次の相続が発生すると、同一の財産に二重に相続税が課せられることになり、相続税の支払いが大きな負担になります。

そこで10年以内に相次相続が発生した場合、最初の相続時に課税された相続税の一定部分を、次の相続の相続税から控除する特例が設けられています。

相次相続控除の適用で相続税がゼロになる場合は、相続税申告の必要はありません。

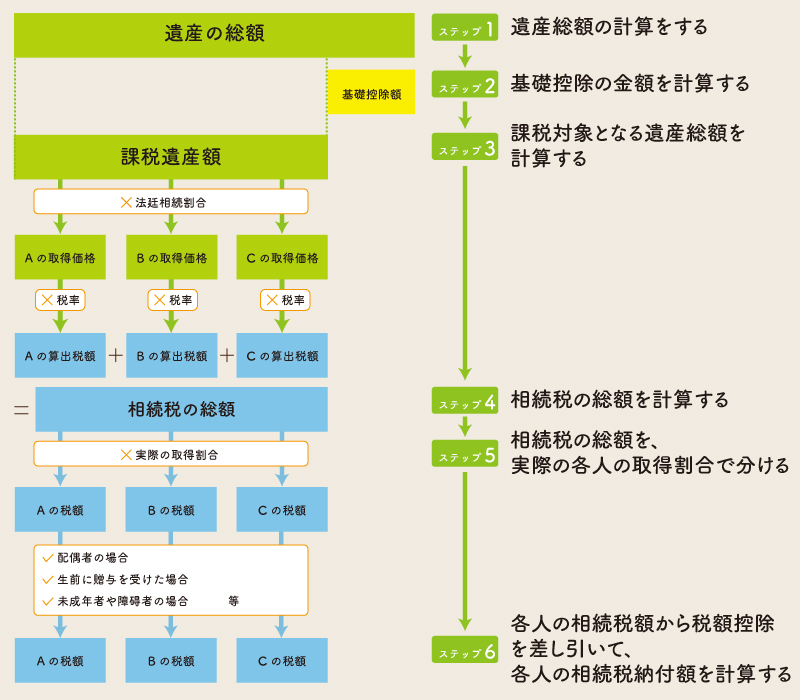

相続税の計算方法

相続税の計算方法について具体例を用いながら解説します。

【1】遺産総額の計算をする

遺産総額の計算では、「プラスの財産」「みなし相続財産」「3年以内贈与財産」「相続時精算課税制度対象財産」を足します。

合計した額からマイナスの財産を差し引くことで遺産総額を計算できます。

遺産総額=(プラスの財産+みなし相続財産+3年以内贈与財産+相続時精算課税制度対象財産)-マイナス財産

・みなし相続財産

死亡保険金、死亡退職金が、それぞれ非課税枠(500万円×法定相続人の数)を超える場合、超えた額を相続財産に加算します。

・3年以内贈与財産

贈与を受けて(生前贈与)から3年以内に贈与者が亡くなった場合、その生前贈与はなかったものとみなして、相続財産に加算します。

・相続時精算課税制度対象財産

相続時精算課税制度(2,500万円まで贈与税が非課税となる制度)を利用して受け取った財産は、相続財産に加算しなければなりません。

【2】基礎控除の金額を計算する

基礎控除の額は、法定相続人の数によって異なります。

基礎控除=3,000万円+600万円×法定相続人の数

例)法定相続人が配偶者と子ども3人の場合

基礎控除=3,000万円+600万円×4人=5,400万円

この場合の基礎控除の額は5,400万円と算出できます。

【3】課税対象となる遺産総額を計算する

【1】遺産総額から【2】基礎控除の額を差し引いて、課税対象となる遺産総額を算出します。

課税遺産総額=遺産総額-基礎控除の額

課税遺産総額が基礎控除額以下(0円かマイナス)であれば、相続税がかかりません。

【2】の法定相続人が4人のケースを想定すると、遺産総額から基礎控除額を引いた額が5,400万円以内であれば相続税は発生しないということです。

【4】相続税の総額を計算する

【3】で算出した課税遺産総額を、各人の取得金額を計算します。

今回は、各相続人が法定相続分で分割したものと想定して計算します。

法定相続分の主な例

|

相続人 |

法定相続分 |

| 子がいる場合 |

配偶者⇒2分の1 子ども⇒2分の1(これを人数分に分ける) |

| 子がいない場合 |

配偶者⇒3分の2 父母⇒3分の1(これを人数分に分ける) |

| 子も父母もいない場合 |

配偶者⇒4分の3 兄弟姉妹⇒4分の1(これを人数分に分ける) |

例)法定相続人の3人が配偶者と子ども3人の場合

A(配偶者)→法定相続分1/2→課税遺産総額の1/2がAの取得金額

B(子ども①)→法定相続分1/6→課税遺産総額の1/6がBの取得金額

C(子ども②)→法定相続分1/6→課税遺産総額の1/6が Cの取得金額

D(子ども③)→法定相続分1/6→課税遺産総額の1/6が Cの取得金額

各人の取得金額を「相続税の速算表」の税率に当てはめて計算し、算出された額を合算して相続税の総額を算出します。

相続税の速算表

|

法定相続分に応ずる取得金額 |

税率 |

控除額 |

| 1,000万円以下 | 10% |

― |

|

1,000万円超〜 3,000万円以下 |

15% |

50万円 |

|

3,000万円超〜 5,000万円以下 |

20% |

200万円 |

|

5,000万円超〜 1億円以下 |

30% |

700万円 |

|

1億円超〜 2億円以下 |

40% |

1,700万円 |

|

2億円超〜 3億円以下 |

45% |

2,700万円 |

|

3億円超〜 6億円以下 |

50% |

4,200万円 |

| 6億円超 | 55% |

7,200万円 |

相続税の総額=(Aの取得額×税率)+(Bの取得額×税率)+(Cの取得額×税率)+(Dの取得額×税率)

【5】相続税の総額を、実際の各人の取得割合で分ける

【4】は課税遺産総額を法定相続分で分割したと想定して相続税の総額を計算しました。

ここからは実際の財産の取得割合によって税額を算出します。

遺産分割協議による各相続人の取得割合は以下の通りとします。

例)遺産協議による取得割合が以下の場合

A(30%の場合)→相続税の総額×30%=Aの税額

B(30%の場合)→相続税の総額×30%=Bの税額

C(20%の場合)→相続税の総額×20%=Cの税額

D(20%の場合)→相続税の総額×20%=Dの税額

【5】各人の相続税額から税額控除を差し引いて、各人の相続税納付額を計算する

税額控除には、配偶者控除、未成年者控除、障害者控除、相次相続控除、贈与税額控除などがあります。

相続人がこれらの控除の対象である場合、【4】で算出された税額から差し引いた額が最終的な相続税納付額となります。

例えばAが配偶者の場合、配偶者控除が適用できます。

Aの税額が、法定相続分か1億6,000万円までの金額であれば相続税額は0円になり、それ以上であれば、超えた分が相続税納付額となります。

相続税の計算例

では次の例をもとに、前述した計算方法で相続税を計算してみましょう。

相続人(4人)

配偶者、長男、次男、長女

財産

・現金、預貯金、株式:4,000万円

・不動産:8,000万円

・死亡保険:3,000万円

・借入金:▲700万円

・葬儀費用:▲300万円

【1】遺産総額を求める

・プラスの財産

現金、預貯金、株式:4,000万円

不動産:8,000万円

死亡保険:3,000万円-500万円×4=1,000万円

4,000万円+8,000万円+1,000万円=1億3,000万円

・マイナスの財産

借入金:▲700万円

葬儀費用:▲300万円

700万円+300万円=1,000万円

遺産総額:1億3,000万円―1,000万円=1億2,000万円

【2】基礎控除の金額を計算する

相続人は、配偶者、長男、次男、長女の4人なので、

基礎控除:3,000万円+600万円×4=5,400万円

【3】課税対象となる遺産総額を計算する

【1】で求めた遺産総額から【2】で計算した基礎控除の額を引きます。

課税遺産総額:1億2,000万円―5,400万円=6,600万円

【4】相続税の総額を計算する

各人が法定相続分で相続した場合は以下通りに取得します。

配偶者:法定相続分1/2→1億2,000万円×1/2=6,000万円

長男:法定相続分1/6→1億2,000万円×1/6=2,000万円

次男:法定相続分1/6→1億2,000万円×1/6=2,000万円

長女:法定相続分1/6→1億2,000万円×1/6=2,000万円

「相続税の速算表」の税率に当てはめて各人の算出税額を計算します。

配偶者:6,000万円×税率30%―控除額700万円=1,100万円

長男: 2,000万円×税率15%―控除額50万円=250万円

次男: 2,000万円×税率15%―控除額50万円=250万円

長女: 2,000万円×税率15%―控除額50万円=250万円

各人の算出税額を合算し、相続税の総額を計算します。

1,100万円+250万円+250万円+250万円=1,850万円

相続税の総額=1,850万円

相続税の総額を、実際の各人の取得割合で分ける

相続人による遺産分割協議が次の通りだったとします。

配偶者:40%

長男:20%

次男:20%

長女:20%

配偶者:1,850万円×40%=740万円

長男:1,850万円×20%=370万円

次男:1,850万円×20%=370万円

長女:1,850万円×20%=370万円

【5】各人の相続税額から税額控除を差し引いて、各人の相続税納付額を計算する

この例では、配偶者控除が適用できます。

配偶者:740万円→▲740万円→0円

長男:370万円

次男:370万円

長女:370万円

相続税がかかるかどうかわからないときは

相続税は相続が発生したすべての人にかかるわけではありません。

ただし、相続税がかかるのに申告や納付を行わないと延滞税などペナルティが課せられることがあるため、まずは調べてみることがおすすめです。

相続税の計算自体はものすごく複雑というわけではありません。

しかし、財産の評価、特に不動産の評価は大変複雑です。

また、財産の内容によっては相続税の対象になるのか判断が難しいこともあります。

さらに、特例や控除は、適用できるか否かの判断が難しく計算も複雑です。

適用できれば節税になりますが、適用要件に当てはまらないのに適用してしまうと、追徴課税のペナルティを受けます。

ただし、適用できることを知らずに申告すると、高い税額のまま納税することになります。

相続税申告では、個々のケースで対応すべき判断内容が異なります。

そもそも「自分の場合は相続税が発生するのか」といった内容も含め、まずは税理士事務所の無料相談を利用することをおすすめしています。

相続のご相談なら「新潟相続相談室」へ

当事務所「新潟相続相談室」では相続税の申告はもちろん、相続人・相続財産調査、不動産名義変更などあらゆる相続手続きを、税理士を始めとした相続の専門家がワンストップでサポートいたします。

一般的に「報酬がわかりにくい」といわれる税理士事務所ですが、新潟相続相談室は明瞭な料金体系で、お客様に安心・納得いただいたうえでご依頼をお受けしております。もちろんお見積りは無料です。

新潟県全域に対応しております。無料相談は年中無休で実施しておりますので、相続のご相談をお考えの方はお気軽にお問い合わせください。

相続専門チームがご対応

初回相談から、相続専門の担当者がご対応致します。日々相続のご相談と向き合っているからこそ、ご相談者のお悩みにも、スピーディに対応いたします。

初回相談から、相続専門の担当者がご対応致します。日々相続のご相談と向き合っているからこそ、ご相談者のお悩みにも、スピーディに対応いたします。

申告には期限が設定されているので、書類回収など、効率よく進めていくことが大きなポイントとなります。

しかし、相談者様の中には、ご勤務されていらっしゃる方、介護でお忙しい方など、なかなか相続の手続きに多く時間を使う事が出来ない方も多いかと思います。相談者様になるべく負担にならない様な資料回収方法を提案させていただきます。

相続専門の冊子を用いたわかりやすい説明

相続の手続きは煩雑で、専門用語も多くあります。はじめて相続をご経験される 方などは、一つ一つを理解し、整理するのも、ご負担になられることでしょう。

方などは、一つ一つを理解し、整理するのも、ご負担になられることでしょう。

当相談室では、相談者様に相続のことを簡単にご理解いただけるように、相続専門の冊子をご用意いたしております。イラストや、写真、図を用いてるので、わかりやすいと皆様よりご好評いただいております。

相続人関係図・財産状況を相談者様にも整理していただけるように工夫しております!

相続人関係図、財産目録の作成など、相続人ご本人様でも、整理するのに時間がかかることと思います。一つ一つ丁寧にヒアリングし、当相談室でも整理のお手伝いをいたします。

相談者様の情報を聞き逃すことのないように、初回面談から、2人体制で行います。

相続税のご相談では、ご家族の非常にパーソナルな部分をお伺いしなければなりません。

相続税のご相談では、ご家族の非常にパーソナルな部分をお伺いしなければなりません。

聞き逃しや、何度も確認しなければならないということを避けるため、当社では、常に2人体制で面談しております。

さらに、女性担当者も同席するようにしているので、ご相談者様には安心してお話す事が出来たというお声を頂戴しております。

将来の相続を考えた遺産分割をご提案!

将来の相続を考慮し、1次相続、2次相続で、トータルの相続税が最も安くなる分割方法をご提案

ご両親のうち、どちらかが、お亡くなりになられた場合、配偶者控除という特例を活用すれば、相続税をの支払いを最大限に抑える事が出来るでしょう。

しかし、その後、財産を引き継がれた方がお亡くなりになられた場合、その際は配偶者控除を活用することができず、結局多額の相続税を支払わなければならない恐れがあります。

そのようなことにならないために、近い将来起こるであろう相続のことの考慮した遺産分割をご提案しております。

日本全国対応可能

新潟県の不動産を相続した、全国の方に対応いたします

|

「新潟県の不動産を相続したけれど、今は別のところに住んでいて、引っ越す気もない…」 というお悩みをお持ちの方にも、対応いたします。 |

|

初回面談にて、今後のスケジュールをお伝えするので、計画的な相続手続きが可能です!

面談の日程も、ご相談者様が、ご自宅をお掃除されるタイミング等、こちらにいらっしゃるときのタイミングに合わせること可能です。

必要書類は、データスキャンしてメール送信していただければOK!

必要な書類は、次回ご来店いただいた際にお渡しいただくことももちろん可能ですし、必要書類を取得でき次第、郵送やFAX、画像やスキャンデータのメール送信など、いずれの方法も使っていただけます。

持参や郵送の場合には、コピーを取得して原本はできるだけ早期に返却します。

当事務所では、相続税の専門家による無料相談を実施中です!

当相談室では、相続の専門家が親切丁寧にご相談に対応させていただきますので

初回の面談に限り、無料で相談に対応させていただきます。

土日祝日の相談にも可能な限り対応いたしますので、是非ご利用ください。

予約受付専用ダイヤルは0120-339-103になります。

相続税の専門家による無料相談の流れ

-

お気軽にお電話ください

まずは無料相談をご予約ください。

TEL:0120-339-103 -

日程調整

予約受付スタッフが、ご面接日を調整いたします。

-

無料相談

約60分間の無料相談で、ご相談者様のヒアリングをさせていただきます。

-

個別サポートのご提案

今後の具体的な流れと、サポートできる事をご説明させていただきます。